网络游戏行业现状及趋势分析

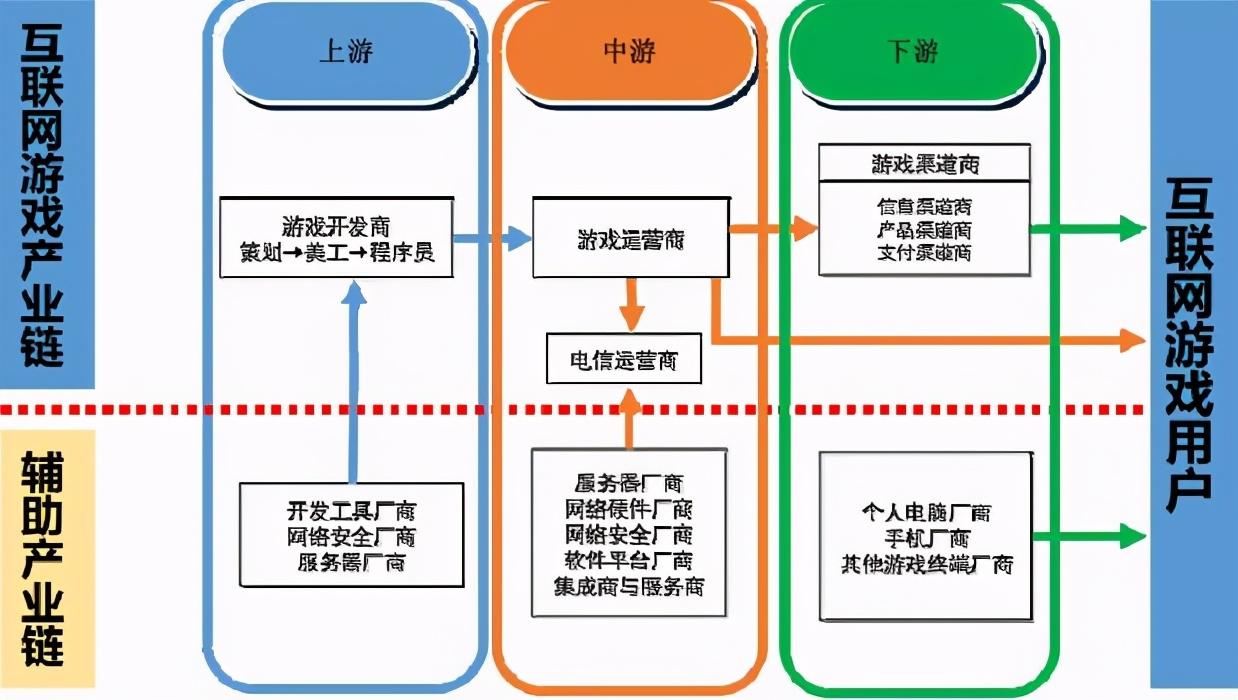

网络游戏是指由软件程序和信息数据构成,通过互联网、移动通信网等信息网络提供的游戏产品和服务。网络游戏作为一个产业,从一款网络游戏的开发设计到最终在玩家的电脑终端安装运行,包括主链和辅链等多个环节。主链包括游戏开发商、游戏运营商、游戏渠道商、电信运营商和游戏玩家等;辅链包括开发服务商、计算机软硬件厂商、网络安全厂商、网络硬件厂商、集成商和服务商、软件平台厂商等。从游戏平台来看,游戏可分为主机游戏(含掌机游戏)、PC游戏、移动游戏、网页游戏四个不同的平台。近年来,随着高速网络的普及,网络游戏产业资源配置不断优化,产业链条逐步完善。我国网络游戏产业发展迅速,已成为信息产业和文化产业的重要组成部分,成为国家信息产业蓬勃发展的重要推动力之一。 从目前的发展趋势看,网络游戏行业呈现出供给侧精品化、差异化、品牌化,游戏场景化、视频化、直播化,竞争主战场化、运营IP化、创意化,海外游戏出口集中化等特点。

(李海刚,上海交通大学产业研究院文化媒体研究团队负责人,主要研究领域为网络社区与媒体互联网、新媒体、商业模式创新与企业数字化转型。)

1. 网络游戏行业定义

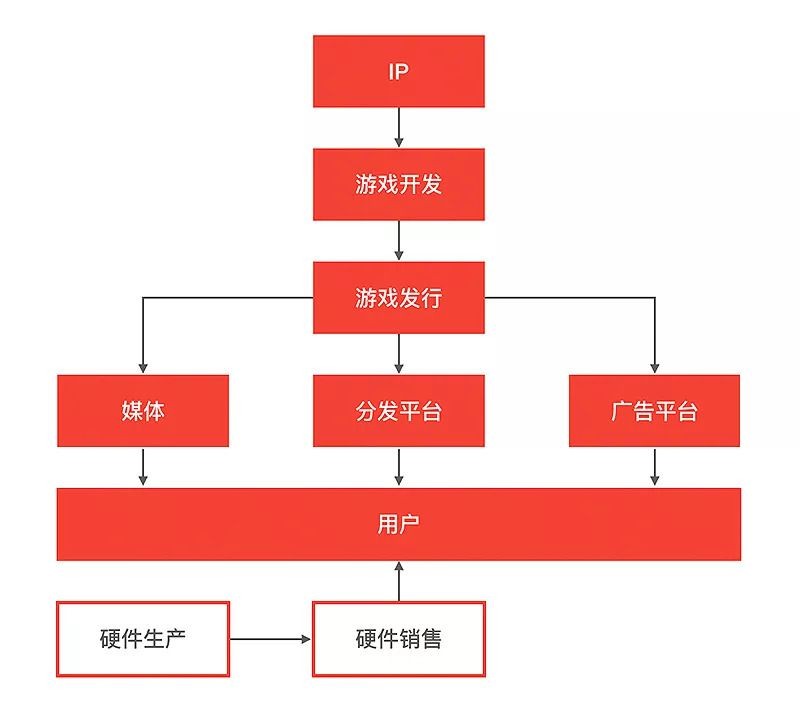

网络游戏是指由软件程序和信息数据构成,通过互联网、移动通信网等信息网络提供的游戏产品和服务。在网络游戏产业链中,游戏开发商处于产业链的上游,其开发的网络游戏产品质量将直接影响终端用户的体验和付费意愿,对整个产业链的利润水平产生重大影响;游戏发行商、游戏运营商、游戏渠道/平台主要参与游戏的发行、运营和推广;游戏渠道商是游戏运营商与用户的桥梁,终端则是游戏用户。

网络游戏作为一个产业,从一款网络游戏的开发设计到最终安装到玩家的计算机终端运行使用,包括主链和辅链等多个环节。主链包括游戏开发商、游戏运营商、游戏渠道商、电信运营商和游戏玩家。游戏开发商是指网络游戏的设计者和开发者。游戏运营商是游戏开发商与游戏玩家之间的桥梁,是网络游戏价值实现的重要环节。游戏玩家是整个产业的最终客户。辅链包括开发服务商、计算机软硬件厂商、网络安全厂商、网络硬件厂商、集成商及服务提供商、软件平台厂商等。

图1:网络游戏产业链图

首先,网络游戏是一种数字娱乐形式,是依托互联网和游戏软件的游戏项目,因此需要建设一系列互联互通的软硬件平台,推动这些软硬件产品的研发、生产、销售和应用,这是网络游戏产业链对整个信息技术产业的直接后向联动效应。

其次,从网络产业链来看,网络游戏运营商是环节最多、范围最广、链条结构最复杂的产业,是网络游戏产业中角色最多、范围最广的主角。网络游戏需要不间断的服务,运营商成为这条产业链的中心,各个环节都直接与其相连。

此外,从整个网络游戏产业链来看,整个链条中各个环节、各个渠道的最终目标都是网络游戏用户,整个行业各个环节、各个环节的所有经济活动的最终目标都是游戏玩家,游戏玩家是行业的利益主体。因此,网络游戏行业发展的关键在于相关行业和企业如何在现有的网络游戏市场格局下,通过产品策略、定价策略、面向消费者的营销策略等市场行为,开发新的游戏用户、稳定现有的消费群体、扩大业绩。

最后,网络游戏产业各个环节都存在着上下游的相互联系和制约,在整个产业链中,距离终端客户越近的环节越是下游,距离客户越远的环节越是上游,它们相互依存、相互拉动、相互制约。

2. 网络游戏的主要类型

对于整个游戏行业来说网络游戏开发,比较常见的产业链结构如下图所示,基本上涵盖了行业中最关键的角色,不同的平台会有不同的产业链结构。

图2:网络游戏总体产业链

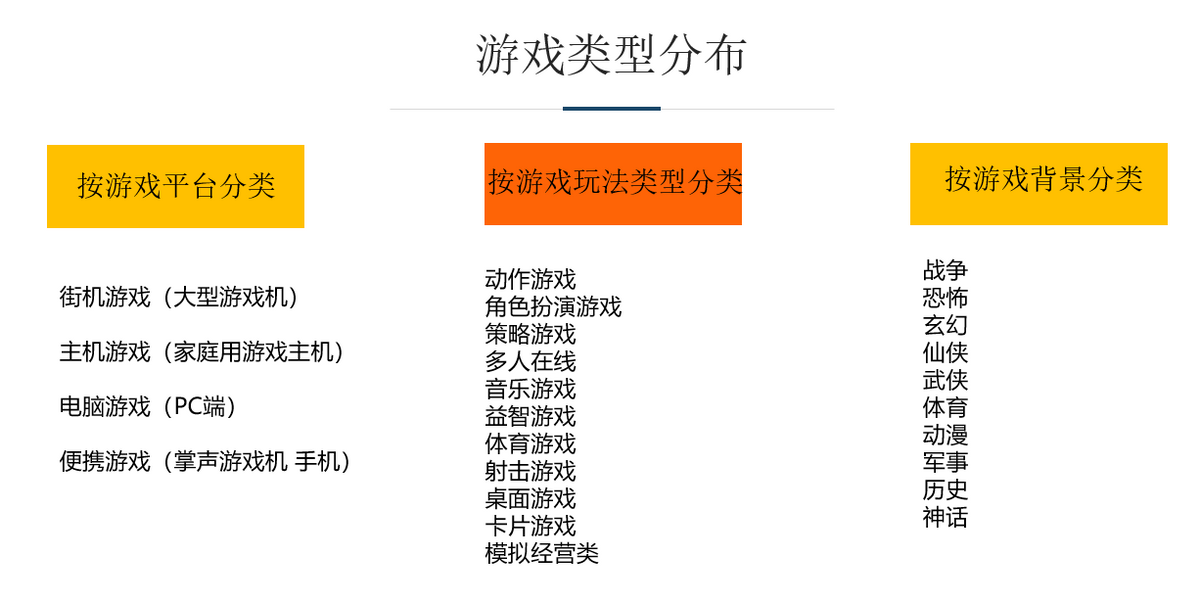

从游戏平台来看,游戏可以分为主机游戏(包括掌机游戏)、PC游戏、移动游戏、网页游戏四个不同的平台,不同的游戏平台会形成不同的上下游产业链。VR游戏不算是一个新平台,因为很可能是基于目前的PC、主机、手机三大平台网络游戏开发,短期内不太可能出现一个新平台只服务于VR。广义的网页游戏会越来越多,小游戏就是其中之一。不过数据里没有统计网页游戏的占比,另外嵌入原生APP的网页游戏也会越来越多,所以这个市场的占比在3%以上,不太好统计。网络游戏的具体分类如下图所示。

图3 网络游戏分类

3. 网络游戏行业主要发展历程

我国网络游戏始于20世纪90年代,在此期间,随着用户规模的扩大以及游戏厂商的不断探索,网络游戏的运营机制开始成型。2003年以来,我国网络游戏进入快速发展阶段,投资回报率高、投入周期短、市场空间巨大的特点吸引了大量资本和人才的关注。同时,网络游戏产业的快速发展也引起了政府的重视,2003年网络游戏相关研发技术正式被列入国家863计划。在此期间,按时间收费成为网络游戏的主要收费模式。

图4 网络游戏行业发展简史

自2011年以来,随着移动互联网技术的兴起和智能终端的普及,页游、手机游戏的营业收入开始呈现爆发式增长。2016年,随着以英雄联盟为代表的MOBA(多人在线战斗竞技场)游戏的兴起,页游开始下滑,但手机游戏依然保持高速增长。到2020年,手机游戏已经取代网络游戏成为游戏行业的主要增长点。

图5 网络游戏行业重大事件

四、网络游戏产业现状

近年来,随着高速网络的普及,网络游戏产业资源配置不断优化,产业链逐步完善,网络游戏产业快速发展,已成为信息产业和文化产业的重要组成部分,成为我国信息产业蓬勃发展的重要驱动力之一。

行业中游,我国网络游戏行业正逐步步入成熟期,市场增速逐步放缓。数据显示,2013年至2019年,我国网络游戏市场实际销售收入快速增长,2019年销售收入2308.8亿元,同比增长7.7%;2020年上半年,受疫情影响,网络游戏市场规模增速明显提升,收入达到1394.93亿元,同比增长22.34%。

图6 2013年至2020年上半年我国网络游戏行业市场规模及增长

下游及终端市场方面,2016年至2020年上半年我国游戏市场持续向好方向发展,用户规模进一步扩大。数据显示,2020年上半年我国游戏市场用户规模为6.6亿人,同比增长1.97%。

图7:2016年至2020年H1我国游戏行业用户规模及增长

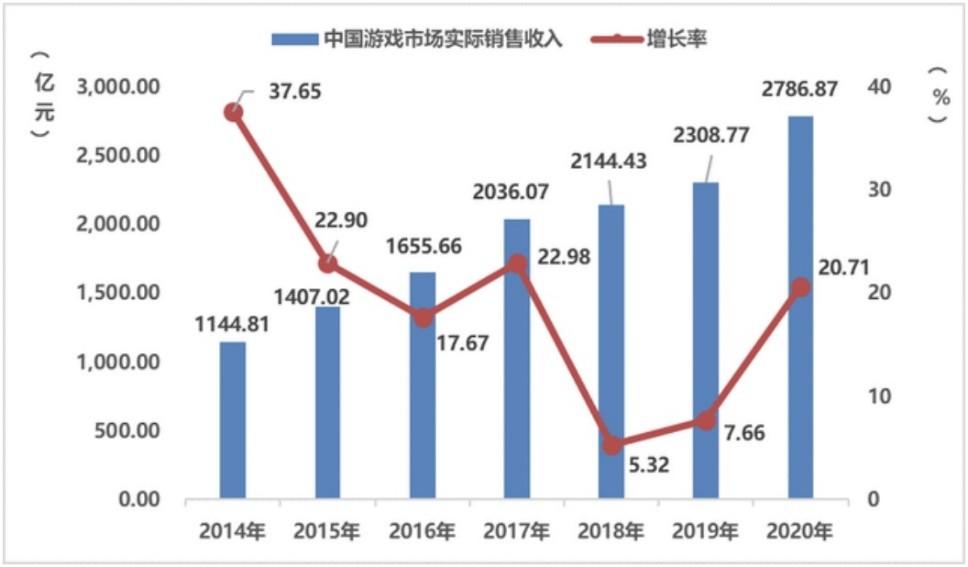

随着我国经济的快速发展,社会发展由“产品经济时代”“服务经济时代”向“体验经济时代”转型,网络游戏行业迎来了前所未有的发展机遇,成为我国最具发展潜力的新兴产业之一。2020年中国游戏市场实际销售收入达到2786.87亿元,同比增长20.71%,这是中国游戏市场连续第五年实现增长。2020年中国游戏用户规模达到6.65亿人。其中,今年移动游戏市场实际销售收入达到2096.76亿元,较2019年增加515.65亿元,同比增长32.61%,移动游戏市场实际销售收入占比高达75.2%。但我国客户端游戏市场已经步入成熟期,进入存量竞争阶段。 面临手机游戏的竞争压力,行业内竞争激烈,发展速度逐渐放缓。

图8 2014-2020年中国游戏市场实际销售收入

5. 网络游戏行业发展趋势

随着5G、人工智能带来的新浪潮,以及疫情催生的数字新经济,中国网络游戏行业面临新机遇,但版号管控、内容政策、未成年人防沉迷等仍对其影响较大。在此背景下,主流游戏平台依然以优质自研IP为主,并向代理发行、海外业务、全链路开发等多元化布局。

图9 网络游戏行业主要趋势(来自iiMedia Research)

1、“社交+互动”游戏火爆,催生“宅经济”新消费

随着中国居民消费结构升级,文化娱乐投入不断增加,“宅经济”加速。在此次重大公共卫生事件中,网络游戏行业叠加“被动宅”效应,“宅经济”消费基数进一步提升。去年春节期间,作为领头羊的经典大作《王者荣耀》曾连续22天登顶App Store游戏畅销榜。各类社交+互动类游戏(如和平精英、王者荣耀、狼人杀、谁是卧底等)受事件催化关注度提升,原本可以线下开展的社交类桌游直接转移到线上,对于《王者荣耀》等长期大IP手游而言,在“被动宅”的加持下,更是愈发火爆。

2、手机游戏成为行业收入主要来源

游戏市场增长前景良好,未来5G场景下消费模式新体验将助力行业进一步保持发展势头。2020年受疫情影响线上娱乐消费增加、节假日延长等因素带动,销售收入大幅增长。从用户对游戏消费的明显偏好来看,移动游戏将是行业收入的主力军。

3、精品化、差异化、品牌化成为行业共识

受宏观调控影响,2019年中国移动游戏供给增长有限,同时国家对游戏版权保护、预防未成年人沉迷等也作出了明确指示。供给总量控制和激烈的市场竞争在一定程度上迫使行业加速洗牌,优质化、差异化、品牌化成为行业共识。在此背景下,未来中国游戏行业供给侧有望不断创新发展:如二次元电影、女性向游戏的多元化拓展、精品游戏的长线发力、云游戏的加速布局等。

4、云游戏成为行业竞争主战场

近一两年,CPU、虚拟化技术、音视频解码、网络、边缘计算五大领域加速发展,随着五大核心技术的发展,云游戏得以落地。目前全球游戏厂商、网络运营商都在布局云游戏,但底层技术和设施问题还有待进一步攻克,云游戏的全面覆盖还需要更多的实践积累和资本投入。云游戏不仅会带来游戏玩法、类型、体验的升级,也将对整个移动游戏产业生态和行业实体变革起到举足轻重的推动作用。未来三到五年,在5G浪潮下,云游戏或将成为移动游戏行业竞争的关键战场。

5.游戏、视频、直播与其他产业融合发展

随着短视频的快速崛起和游戏玩家需求的不断提升,目前游戏玩家的活动场景已经不再局限于手机游戏应用,每天约有20%的玩家会观看游戏直播、参与互动、打赏。游戏与视频、直播等行业的融合越来越紧密。随着5G的到来,游戏与其他载体的融合也更加紧密,围绕游戏的泛娱乐场景将得到进一步发展。

6、创意玩法与周边衍生品成为厂商竞争优势

随着手游行业快速发展,同质化问题日益凸显,随着网游用户需求愈发精细化,单一的运营模式已不能满足当下用户的多样化需求。对于游戏开发而言,厂商需从产品本质出发,打造玩法创意十足的手游;在运营方面,围绕手游IP开发的衍生周边也能成为延长IP生命周期、创造多元化价值的有效渠道。

7.游戏出口相对集中

在网络游戏大力开拓国内市场的同时,我国自主研发游戏走出国门的进程也在快速发展。2020年上半年,中国游戏企业积极拓展,持续布局海外市场,中国自主研发游戏在海外市场实际销售收入达75.89亿美元(约合人民币533.62亿元),同比增长36.32%。中国自主研发游戏在海外市场实际销售收入增速高于国内市场。海外市场主要集中在美国、日本、韩国,其中美国占比近30%。2020年上半年,中国自主研发游戏在海外市场实际销售收入区域分布中,美国市场占比28.23%,日本市场占比23.26%,韩国市场占比9.97%,三者合计占比超过60%。

(本文数据根据公开资料整理)